2017热泵煤改电成绩单出炉

发布时间:2018.01.30

2017年,空气源热泵采暖再次不负众望趁势而上,尤其在“煤改气”改造过程中缺气、断气以及安装不到位等等一系列问题出现后,使更多省市开始向“煤改电”转变。

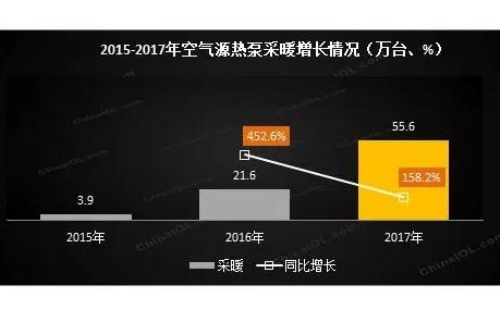

据《中国清洁供暖行业年度研究报告【煤改电】》数据统计(空气源热泵采暖数据不含热风机),空气源热泵采暖在2017年整体内销总量为55.6万台,同比增长158.2%,内销总额为79.1亿元,同比增长181.8%。

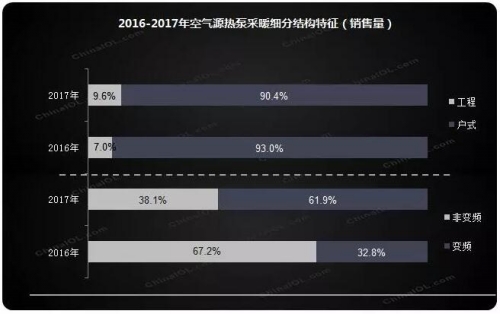

从总体空气源热泵采暖市场内销量占比来看,户式采暖占比超过90%。户式采暖市场内销量为50.2万台,同比增长150.8%,内销额为60.9亿元,同比增长146.8%。工程采暖在10月份至12月份厚积薄发,全年内销规模为5.4万台,同比增长257.3%,内销额为18.2亿元,同比增长435.6%。

政策驱动 热泵产品格局生变

2017年的空气源热泵行业采暖市场受到国家“煤改电”政策影响,其细分产品格局在各个方面均发生变动。

首先是按应用类型细分,户式采暖在今年所占份额有所下降,相较于去年降低2.6个百分点,而工程采暖有所提升。从销售额上来看,工程采暖占比提升幅度更大,所占比例较去年提升近11个百分点。这与早先基于政策因素所预见的情况有所不一,户式采暖以绝对的数量优势继续高增,所占份额本应继续上调,但是受到9月份以后全面爆发的工程采暖市场影响,使其整体比例较去年有所下调。

其次是按技术细分的变频与非变频,变频技术在2017年所占比例达到60.8%,一跃成为当前采暖市场的主流技术。其原因归结于“煤改电”政策导向,使得各省份在“煤改电”分户改造工程招投标过程中十分重视机组是否同时具备制冷与制热的要求,并且在评分过程中也将具备变频技术的产品列为加分项,最终导致户式采暖机型大部分为变频产品。

由此可以看出2017年空气源热泵采暖行业受“煤改电”政策影响如此之深,如此之广。并且政策不仅影响了产品应用与技术升级,零售市场也受到波及主动推进。

最后是零售市场的稳步上升,2017年空气源热泵采暖行业不单单仅限于以政府为主体的招投标活动,同样在零售市场上以消费者为主体的户式采暖也在兴起。随着“煤改电”工程的进行以及企业自身加大宣传力度,致使零售市场所占比例受到有所提升。同样,用于“煤改电”的户式采暖产品增长趋势也不容小觑,各省户式采暖改造中,随着“煤改气”弊端的显现,以及电采暖产品的高耗电带来的用电成本上升,最终空气源热泵在各省制定改造方略时将会得到重视。但前提仍是需要建立在各省份补贴标准的多寡以及户式采暖产品价格是否下降等条件。

煤改热泵补贴大不同

在各地的清洁取暖改造进程中,空气源热泵的表现与各地的补贴等相关政策有很大关系。从完成情况来看,北京市对空气源热泵支持度最高,补贴额度也在2.4万元左右。北京地区的煤改空气源热泵上几乎做到农户零投入,强大的财政支持使其空气源热泵覆盖率、签约率最高。最终使得北京市成为煤改空气源热泵应用台数最多的地区,规模达到30.2万台。